#ELS란? ELS의 정의

ELS는 ‘Equity Linked Securities’의 약자입니다. 한국말로는 주가연계증권이라고 번역되는데, 보통은 영어 한글자씩 ELS라고 부릅니다.

주가랑 연결되어 수익률이 정해지는 금융상품입니다. 여기서는 그 정의만 정확히 살펴보고자 합니다

- “주가랑 연결된다” : 주가로 산출되는 기초자산을 설정

- “수익률이 정해진다” : 만기를 정해 수익을 돌려준다.

예시로는 ”KOSPI200 지수가 3년동안 50% 이하로 떨어지지 않으면 3년뒤 15%의 수익률을 돌려준다.” 가 될 수 있습니다.

이건 이렇게 됩니다.

- “주가랑 연결된다” : KOSPI200 지수를 추종한다. 50%이하로 안 떨어져야 한다.

- “수익률이 정해진다” : 3년 만기가 지나고 15% 수익률을 보장한다.

이렇게 들으면 좋은 것 같으시죠? 그게 ELS의 장점입니다.

현재 KOSPI 지수가 2300입니다. “3년동안 1150까지 안 떨어지면 연수익률 5% 줄게.” 괜찮죠?

#ELS의 단점

1. 중도해지시 손해를 많이 봅니다. 그래서 만기까지 유지할 수 있는 자금만 투자하는 것이 맞습니다.

조금만 자세히 풀자면, 수수료 떼고 해당 기초자산을 증권사가 기초가격 산출하여 돌려주기 때문에 원금보장이 되지 않을 확률이 높습니다.

하지만, 만약 기초자산이 많이 올랐다면 해지가 오히려 나은 상황도 발생할 수 있겠네요.

>> 단점은 극명합니다. 만기까지 유지할 수 있는 자금만 투자해라.

2. 증권사의 농간으로 만기시 조건 못 맞춤 : 상품선택으로 헷지가능

ELS단점으로 주로 언급됩니다. 이를테면 카카오 주가가 기초자산이면 만기 때에 증권사가 공매도 등으로 주가 조작하여 조건이 맞지 않도록 하는 것입니다.

하지만 대부분 ELS상품이 종합지수 성격을 추종하고 있으므로 상품만 잘 고르시면 관계 없습니다.

3. 고위험 투자상품

대부분 원금보장이 되지 않기 때문에 고위험상품이고, 투자성향을 다소 높게 결과를 받으셔야 투자하실 수 있습니다.

사실 이건 허들의 개념이지 본인이 투자할 생각이 있다면 굳이 단점은 아닐 수 있습니다.

#ELS의 장점

1. 예금보다 높은 금리

기초자산이 주가가 엄청나게 하락하지 않는 이상 수익률을 보장합니다. 예금금리보다는 높기 때문에 예금보다는 나은 선택지라고 봅니다.

사실 위험도나 안정성 대비 높은 이자율이 ELS의 특장점이죠.

보통 낙인(Knock-IN)은 55%~45% 정도니까요, 기초지수가 절반가까이 떨어지지 않으면(2008년 금융위기 수준) 수익률이 보장되니까요.

#ELS의 투자관점

- 3년 예금이라고 생각하고 가입합니다. 3년간 묵힐 수 있는 자금으로 합니다.

- 하지만, 1,2차 조기상환을 목표로 상품을 가입합니다. >> 복리효과 +리스크가 줄어듭니다.

- 따라서 낙인, 조기상환 시점, 조기상환 조건을 잘 살펴보고 고릅니다.

- 원금보장 중위험 상품은 배제합니다.

- 결국엔 낙인조건, 조기상환조건의 홀짝 투자입니다.

#ELS 자세히 살펴보기

앞부분에서는 최대한 컨셉개념으로 이해하기 쉽도록 썼습니다. 예금보다는 나은 투자가 될 수 있는 ELS. 좀 더 자세히 상품 특정해서 살펴보죠.

일단, 제가 위에 서술한 내용은 보통 스텝다운(삼성증권, KB투자증권)/계단식 조기상환형(미래에셋대우)/Hifive 조기상환형(NH투자증권) ELS를 의미합니다.

대부분 다 이 형태이니 상품요약서 보시고 아니다 싶으면 넘어가시면 됩니다. 하지만, 대부분은 요런 구조입니다.

삼성증권 ELS 제19914회로 자세히 살펴보겠습니다.

- 위험등급 : 신경쓰지 마세요. 어차피 ELS은 대부분 고위험, 다 이런 식이고 중위험이라고 더 안전한 거 같지도 않습니다. 대신 자신의 투자성향 때문에 투자가 불가할 경우, 재진단으로 투자성향을 높이시면 됩니다.

- 원금지급여부 : Knock-IN조건시 원금이 보장되지 않으니 원금비보장입니다.

- 기초자산 : HSCEI(홍콩 H지수), S&P500(미국주가), DAX(독일주가) 입니다.

- 예상수익률 : 단리입니다. 연복리 아닙니다.

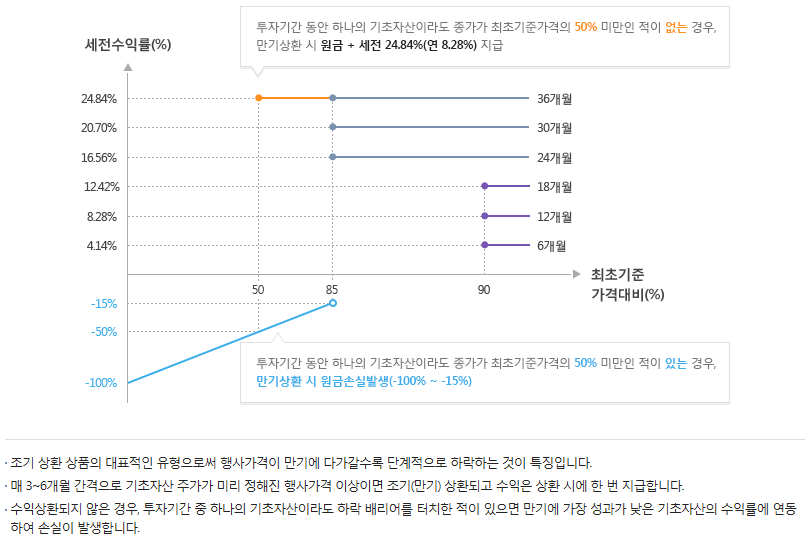

- 상품유형 : 조기상환 조건에 맞으면 만기 전에 상환되는 상품으로 대부분이 이런 구조입니다.

- 상환조건 : 3년/3개월, 55%-(95,95,95,95….) 만기가 3년. 3년마다 조기상환 조건 체크 한단 의미입니다.

95,95,95,95,90….. 3개월마다 조기상환 조건이 95%란 뜻입니다. 4번이니 1년동안 3개 지수가 모두 95%이상이면 조기상환된단 뜻입니다.

구체적으로 최초기준가격(III. 기준일 및 주요내용)이 아래와 같다면 1차 조기상환조건 95%는 아래와 같습니다.

- DAX : 2018년 9월 19일의 종가 12000 -> 2018년 12월 19일의 종가가 11400(12000*0.95) 이상

- HSCEI : 2018년 9월 19일의 종가 10000 -> 2018년 12월 19일의 종가가 9500(10000*0.95) 이상

- S&P500 : 2018년 9월 19일의 종가 2900 -> 2018년 12월 19일의 종가가 2755(2900*0.95) 이상

* 낙인조건

제일 중요한 낙인조건입니다. 55%인데 앞서 말씀드린대로 55%이하가 아니면 된다는 것입니다.

- DAX : 2018년 9월 19일의 종가 12000 -> 6600가 되면 낙인

- HSCEI : 2018년 9월 19일의 종가 10000 -> 5500가 되면 낙인

- S&P500 : 2018년 9월 19일의 종가 2900 -> 1595 가 되면 낙인

낙인이란 의미는 이때부터는 원금손실이라고 보셔야 합니다. 중도해지랑 거의 흡사한 환매율일로 지급되는 걸로 알고 있습니다.

이런 상황이 안 올만한 걸로만 고르세요…DA

- 최대손실률 : ELS는 대부분 100%로 알고 있습니다. 아마 다 100%일거예요. 언제 원금이 다 날라가냐?

DAX, HSCEI, S&P500 중 하나의 지수가 0이 되면 됩니다. 해당 국가의 증권시장에 상장된 모든 회사가 상폐되는 경우인가요..? 잘 모르겠습니다.

아마도 대부분 ELS의 기초자산 중 하나가 0이 되는 수준이라면, 금융자산이 아니라 목숨을 걱정해야 하는 상황이 아닐까 싶네요.

원금손실 100%가 될 가능성은 없다고 보시면 됩니다. 아마 소행성이 떨어져도 0은 안 될거 같습니다. 그 나라에 똑 떨어져 그 나라가 사리지지 않는 한…

- 청약기간 : ELS는 대부분 1주간의 청약기간이 있습니다. 그 기간동안만 가입할 수 있다는 의미입니다.

- 입고일/환불일 : 그렇게 중요한 건 같진 않습니다. 해당 증권계좌에서 돈이 빠져나가는 날이 청약마감일 다음날 정도라는 거 같네요.

다음에는 원금형ELS, DLB뭐 이딴 거 한번 살펴보겠습니다.